目录

前言

众所周知,在线汇款中国大陆,主要是有3种方法:

- 银行电汇(含银联速汇、SWIFT、GPI、内网电汇、上银汇款)

- 支付宝合作汇款(稠州银行、网商银行合作)

- 微信合作汇款(稠州银行、金华银行合作)

这几个相关的文章我发过几篇

- 11个月前的WISE汇款支付宝 https://www.blueskyxn.com/202109/5275.html

- Ouitrust汇款微信 https://www.blueskyxn.com/202208/6308.html

- WISE汇款银联 https://www.blueskyxn.com/202208/6318.html

- PayPal 汇款银联(上银)https://www.blueskyxn.com/202208/6394.html

- Revolut使用SWIFT GPI汇款中国银行 https://www.blueskyxn.com/202206/6120.html

- Skrill(充值的余额可以提现到中国大陆,不过我没实测) https://www.blueskyxn.com/202106/4617.html

不过WISE汇款支付宝近期有较多被拒,被申报的案例,所以决定实隔11个月来亲测一番。最后测试了500USD汇款到中国,耗时1分钟,到账3383.88CNY,同时不占用额度,自动入账,没触发申报风控。等效汇率6.76776,目前汇率波动较大,中国银行结汇价格当时是683.76(亏1.02%)谷歌汇率现在是6.8523(亏1.234%)

有一些已经在之前的教程说过了,就不再赘述。

支付宝闪速收款配置

支付宝搜索闪速收款,进行信息填写和签约,现在甚至提示可以直接汇款到支付宝余额了(但是实测没成功)

资金来源类型也说的很清楚了,分为3类,其中只有工资和赡家款可以汇款到余额。同时其他2种类型估计是不算额度的。

在限额方面,微信是直接说用户的限额是单笔5w,单月5笔,年50w人民币。而支付宝这边就不大统一了,3种汇款银行卡和1种汇款余额的描述不大一样,不能确定怎么分类的,估计和网商银行模糊不清的限额一样,“以实际审核结果为准”

WISE配置

记得手机号ID带区号,然后名字大小写无所谓(我是首字母大写),至于姓名顺序,我是名前姓后。

然后我发现这次Alipay比银联要贵一丁点。

汇款时的目的和之前的差不多,4种可选,注意同名不可赡家款。

其他2种,以前那次没听说有申报,现在估计申报的可能性比较大,我选择工资。

然后实际上1分钟就到支付宝了。

收款效果

不知道是UK还是WISE的问题,还是付款原因的问题,这次不能汇款到余额,还是走了银行卡

目前也不大确定申报的风控因素,有人直接被拒,有人要申报,尽量用自己的流水最大的号收可能不容易申报。这玩意估计有对接支付宝风控系统,就想你一个月花个几百块钱,流水屁点大,突然汇款上万人民币进来,不查你查谁呢?当时如果你一个月花十几万,汇款几千人民币而已,那就是另外一回事了。当然,这个和流水、交易记录、使用情况、使用风险、信用分、会员等级等应该有一个综合性关系。目前这个还不能算是“完全随机”.

20220825更新

1,0824,再汇500U还是秒到,没要申报

2,从熊猫速汇汇款可能支持余额,熊猫速汇(支持汇款支付宝微信银联)使用DD(ACH Pull)好像是不收支付手续费,使用借记卡可能收1~1.8%的手续费,然后货币转换费是无,汇款费新用户好像是无(老的不知道,官网看上去说有),然后就是一个汇率,需要支付宝内预览的不准确。另外熊猫速汇看别人视频,需要有中国护照(或者美国驾照、美国绿卡)、人脸、填写境外地址(比如美国)、填写职业和收入来源的。看上去支持GV。

3,从Remitly汇款,他家听说直接弄了个什么快速汇款(手续费贼贵)和普通汇款(特别慢)(仅听说,未实测),号称转账1000USD以上没手续费,支持汇款支付宝微信(可能还支持银联?),首充转账是费用+汇率优惠,借记卡标着无额外费用,信用卡说要3%,看上去不支持DD(ACH Pull)。然后不同KYC等级汇款限额不同,LV1是单日3K,单月1W,半年1.8W,LV2是LV1的2倍(需要税号+身份证件+资金来源详细信息),LV3没说什么细节,限额是1-3-6W,上面指的是USD。但是有备注自己说都计入5W美元额度(但是理论上支付宝微信应该是不算的)。

20220916更新

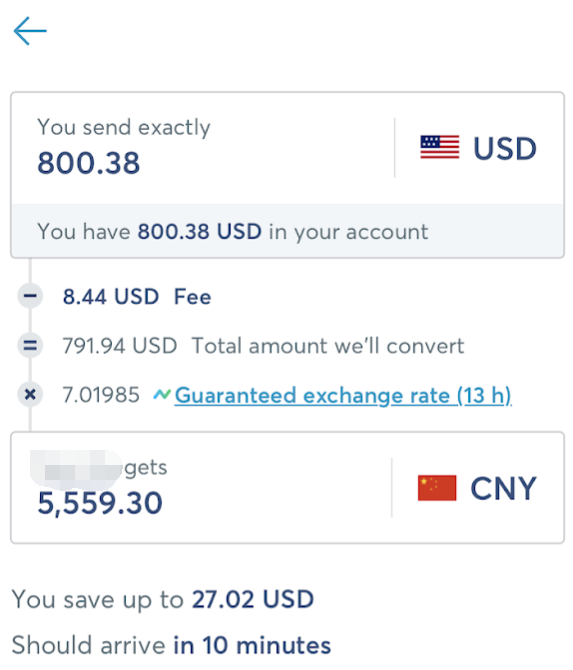

1,0916,再汇800U还是秒到,没要申报。汇本人小额建议选择工资,别搞那些有的没的,同名还赡家款,人家都说不行了,不申报你申报谁?或者汇款到(姓氏相同、是支付宝好友、定位地区相近)的亲属(比如你爸)

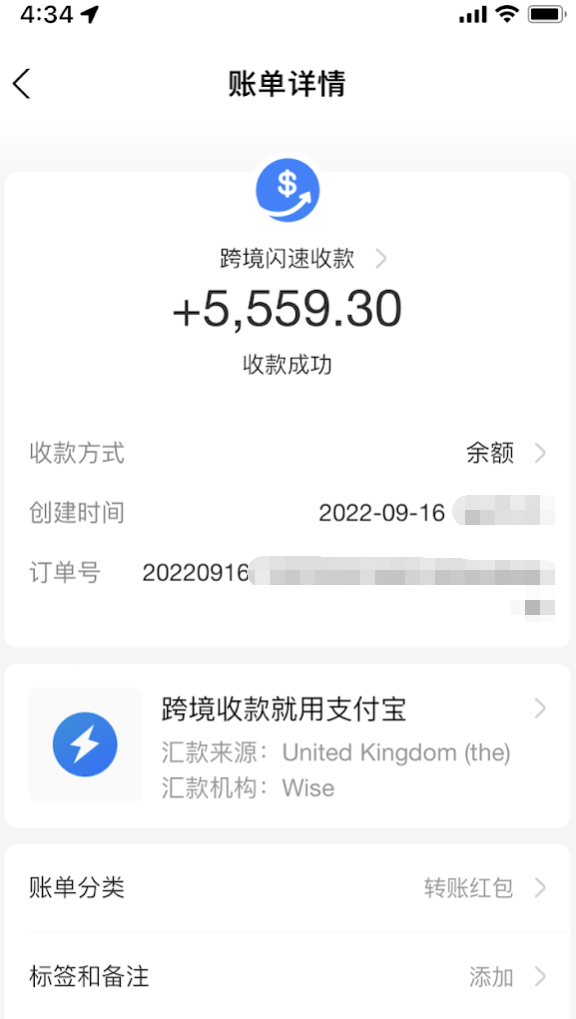

2,0916的测试时,发现WISE可以成功汇款到支付宝余额了,不再需要用一类卡来收钱,在0824的测试中会如上图那样显示“已通过银行卡收款,汇款机构和地区不支持收款进支付宝账户余额”。

3,仍然再次提醒,支付宝疑似汇根据你的支付宝使用情况来判定这笔交易有没有风险,不然哪怕你申报了也是说安全原因等被拒。

4,如图所示,实际本次的收益汇率是6.9458,由于近期汇率大波动,在汇款时的中国银行结汇价是7.0067(折损0.87%)

同样也显示是UK的WISE是汇款来源(实际上我用的USD余额)

到账的账户处直接显示“跨境闪速收款”

5,汇款支付宝余额和汇款支付宝银行卡这两个情况,那个更不容易风控、更安全还真不好判定

- 如果汇款支付宝余额,那么资金就暴露在支付宝的系统下,除非你直接马上提现走人,也就是资金相对可控,但是支付宝要负责监控这些资金。

- 如果汇款支付宝银行卡,那么资金是通过支付宝的合作银行(比如稠州商业银行)结汇后通过网银转账给你,也就是直接离开支付宝的监控系统,支付宝要负责结汇的审核。

6,这个结汇额度,好像是不占用的,但是不知道为什么除了BOC结汇和上次PP的10U,我还不知道哪里少了100U整的结汇额度,但是支付宝微信我确实没有这么小额的汇款过,所以汇款支付宝微信目前还是不占用外汇额度的。

7,基于余额跨境收款服务和风险控制的需要,我们将基于自有用户信息或通过闪速收款小程序的运营方支付宝(杭州)信息技术有限公司、汇款机构获取您的个人信息及汇款交易信息,例如姓名、性别、身份证影印件、地址、身份证证件号码、出生日期、国籍、手机号、支付宝登录名、汇款信息(包括但不限于汇款人姓名、汇款银行账户、汇款人地址、汇出国家)。前述信息将用于为您提供余额跨境收款服务相关的资金处理服务及根据法律法规或监管要求完成向监管部门的各项数据报送。您保证您所提供的个人信息、交易信息真实、准确、完整、有效。若您拒绝配合提供或提供的个人信息、交易信息不真实、不准确、不完整、无效,我们有权中止或终止为您提供服务,并由您自己承担全部责任。

8,基于监管要求及风险控制的需要,我们须对跨境收款真实性进行审核,我们有权要求您配合提供相关的证明材料(例如,当您的跨境收款用途为赡家款时,您可能需要提供直系亲属关系证明或经公证的赡养关系证明、境外给付人相关收入证明,如银行存款证明、个人收入纳税凭证等)。若您向我们提供的证明材料中包含汇款人信息,您应确保相关信息真实准确完整,且您已获取汇款人的授权同意您向我们提供该信息。

20221022更新

①经过调查,直接入账中国银行借记卡时,来款银行是“浙江网商银行”,对手名是“浙江网商银行”,交易渠道“网上银行”,附言“闪速收款”

②单笔29000也还没触发申报

③WISE汇款银联反而比支付宝贵了

Comments NOTHING