目录

银联与发现支付网关

Discover(发现)是美国本土公司,有独立的卡组织,也有和部分金融机构合作(比如苹果+绿点的AppleCash)

发现、大莱、银联在全球线下都有合作,早些年磁条卡是可以互通POS机刷卡的

在美国本地的平台中,来自中国大陆的银联卡也常常会走发现的卡组织通道来进行清算

典型的应用就是中国大陆银联信用卡可以在PayPal US当作Discover卡使用

而在Stripe中,情况略有不同

首先 PPUS是没有银联但是有Discover的(当然美国本地也有工商银行等银联卡),PPUK是有银联的(当然中国银行等也有UK的)

在Stripe US中,支持了发现和银联,对其使用中国大陆银联信用卡,则显示在Discover网络结算

而在Stripe UK中【目前Stripe在欧洲还没有铺开银联,仅部分有】

直接显示收单机构为“Stripe UK”

同时付款能拉起银联的3D

.jpg)

很显然

在美国的业务,直接走发现的美国本地网络结算

在英国甚至欧洲,则可能是银联直接签约,所以Stripe需要一个个铺开

苹果&谷歌钱包

在 关于Google Pay的基础知识中已经初步从客户角度介绍了谷歌钱包的问题

现在从商家和平台的角度来讲讲

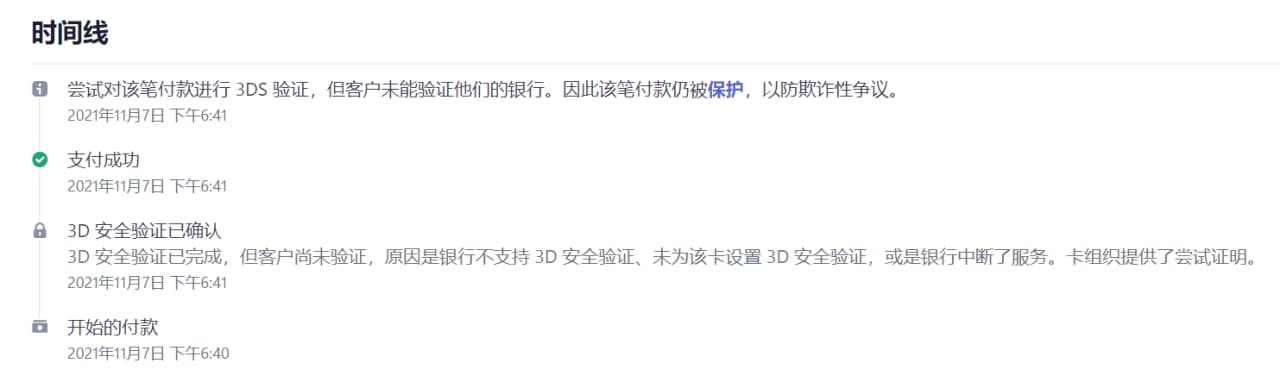

GooglePay支持内嵌的3D验证,而ApplePay貌似是一种预授权的验证而且强制不支持3D,如果卖家设置了强制3D规则,那么,很显然ApplePay支付可能失败从实际体验来看也确实如实,直接刷卡、苹果PAY、谷歌PAY中,谷歌PAY是成功率最高的

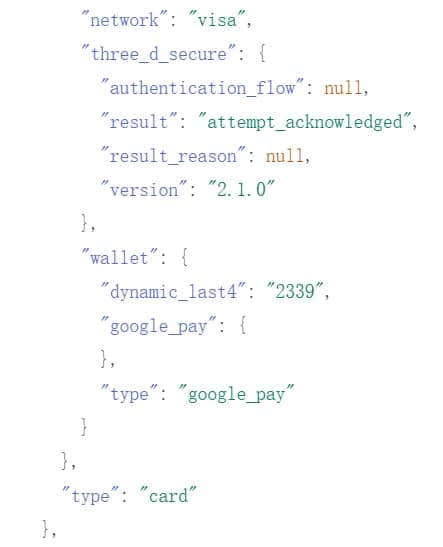

不过图在GP和AP并非完全对标的功能,GP要在安卓中有个专门的APP可以实现GP虚拟卡号,而AP没有3D也是因为做了虚拟卡号

.jpg)

进一步研究,在安装了GPAY(安卓专用NFC版,该版本在会员频道介绍过,和其他版本的区别,和AP一样,使用了虚拟卡号、卡面图、NFC功能,是真正意义上对标AP的产品)的安卓手机(测试机不支持NFC)中

从Chrome拉起GPAY付款,GPAY已调设好虚拟卡号【之前测试的是用WIN的Chrome拉起GPAY付款】

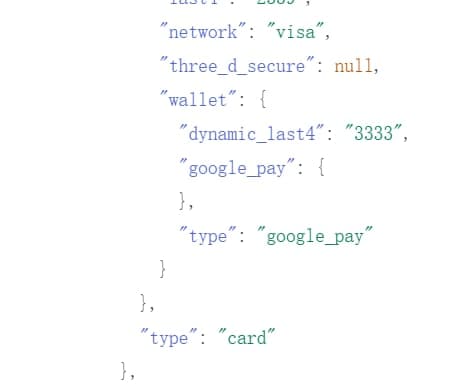

从API日志来看,和AP表现一样,属于预授权的虚拟卡号支付,强制不走3D验证,且没有被”保护“的提示

同时GPAY NFC 和标准版 GPAY 的APP交易记录中出现了这笔交易,而之前的交易没有出现在内.另外还有个小区别是之前的GPAY谷歌自己会先进行卡片验证"GOOGLE *TEMPORARY HOLD"然后再付款,而虚拟卡号版本就直接扣钱了

综合来看,苹果谷歌PAY可能对商家来说风险更大?

不过虚拟卡号小丑的地方在于,至少卡尾号还是传递了,可能只是掩护了完整卡号。自欺欺人了属于是。

相关链接

Stripe 全解教程(二) :GitHub Student Developer Pack 1000USD付款手续费免费

Stripe 全解教程(三): 风控与审查的应对第一期:业务审核失败相关的实战教学

Stripe 全解教程(四):基于服务器PHP 构建官方Checkout 调用支付宝&微信支付&银行卡&ApplePay&Gpay等

Stripe 全解教程(五):风控与审查的应对第二期: 警惕银行拒付、如何正确养号、可能的KYC

Stripe 全解教程(六): 支付宝Alipay和微信支付WeChatPay的限制政策与综合使用指南

Stripe 全解教程(七):开户与新手养号综合指导[最低仅需身份证]

Stripe 全解教程(九):通过英国注册公司来完美注册Stripe UK

Comments NOTHING