目录

前言

数字人民币是什么东西就不需要我多介绍了,主要来讲讲体验。

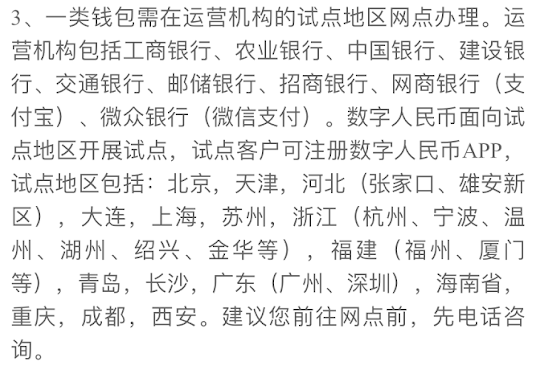

目前数字人民币是试点版,比之前的内测新一点,需要定位在试点城市开通

数字人民币登陆会检测VPN代理,但是好像不是全程检测。

注册条件

- 定位要在试点城市,注册必须手机号,支持86和非86,GV也能注册

- 设备的话,苹果安卓都行,不支持PC网页什么的

- 直接注册不需要KYC

手机号细则

- 数字人民币账号的手机号和钱包的手机号可以不一样

- 86手机号注册的是全功能的

- 非86的注册的是残疾的(不排除是虚拟号的问题)

GV-非86美国虚拟手机号

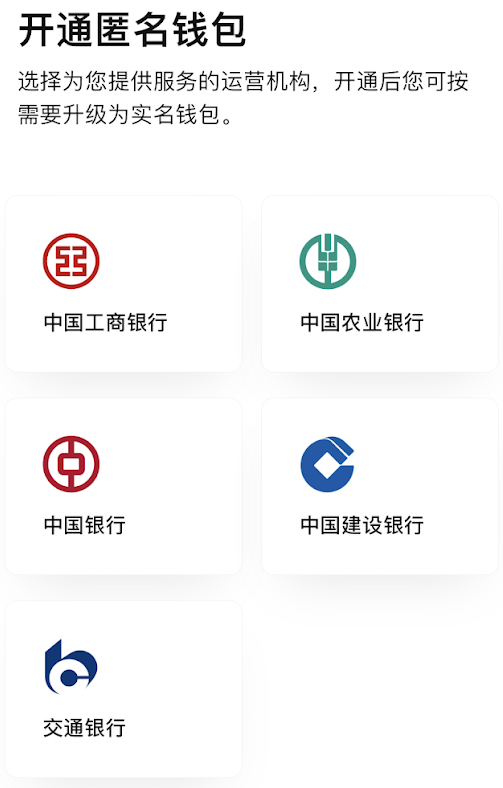

- 银行有工行、农行、中行、建行、交行

- 对外发起转账:不支持

- 付款码:支持给商户的,个人的ECNY扫不了

- 收钱码:不支持

- 充钱包:不支持

- 存银行:不支持【试了中国银行和工商银行都不行就懒得试了】

- 通过手机号接收转账:不支持

- 通过钱包号接收转账:不支持

- 实名和钱包升级:不支持

无忧行-非86香港虚拟手机号

- 银行有工行、农行、中行、建行、交行

- 对外发起转账:不支持

- 付款码:支持给商户的,个人的ECNY扫不了

- 收钱码:不支持

- 充钱包:不支持

- 存银行:中国银行钱包支持中银香港充值【其他试了建设银行和工商银行都不行就懒得试了】

- 通过手机号接收转账:不支持

- 通过钱包号接收转账:不支持

- 实名和钱包升级:不支持

86-大陆实体手机号

- 银行有工行、农行、中行、建行、交行,还多了邮储、招商、网商(支付宝)、微众(微信)

- 对外发起转账:支持

- 付款码:支持

- 收钱码:支持【动态码、会过期】

- 充钱包:支持

- 存银行:支持

- 通过手机号接收转账:支持

- 通过钱包号接收转账:支持【必须验证姓名】

搭配支付宝微信

支付宝

钱包手机号需要是支付宝的注册手机号,ECNY账号的手机号没影响

无需实名就可关联到支付宝

开通4类账户的网商银行钱包后,即可在同手机号的支付宝内可见

本质上和小程序差不多,并不能算互通,因为充值提现交易还是和ECNY的APP没区别

充提还是得用绑定卡,而不是和支付宝直接挂钩

已关联数字人民币的支付宝可扫ECNY码

不过这个余额走的是数字人民币钱包,和支付宝本身关系不大,只能说方便用一点而已

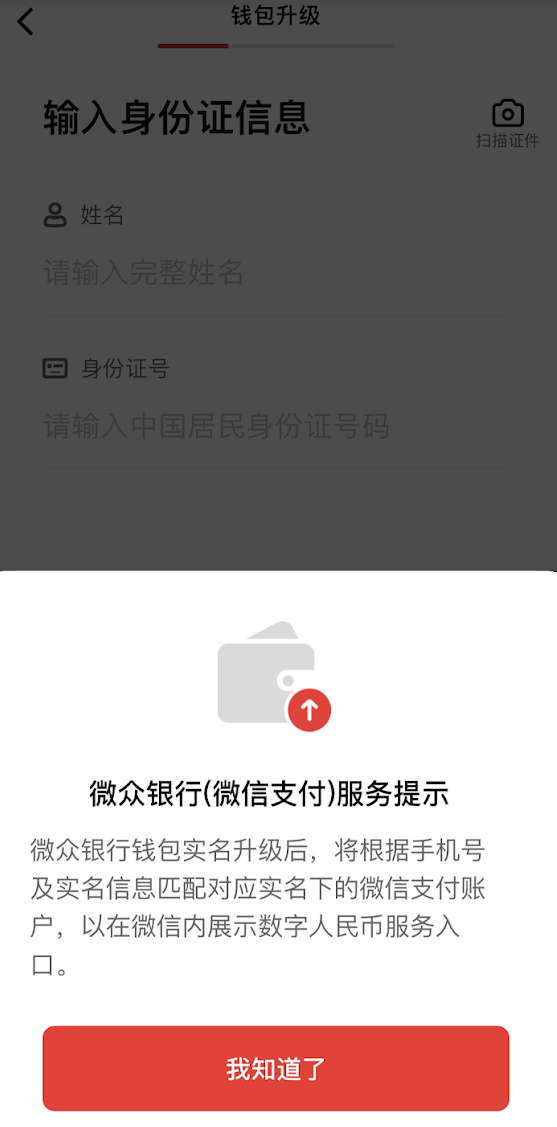

微信

微信的支持度还要差点,大同小异,本质上和小程序差不多,还不支持主动扫ECNY码,不过可以用ECNY码被扫

微信除了需要同手机号,还需要完成钱包实名,至少3级(人脸),也可以2级(绑卡)

实名要求是“中国居民身份证”的号码

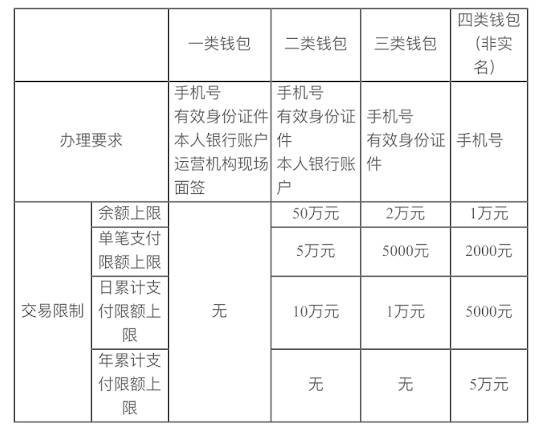

升级实名和限额

规定的最大限额是如图这样,但是实际上一个比一个低

比如中国银行的二类钱包

目前最牛逼的是网商银行的1类钱包,全不限制

其他银行限制大同小异,但是1类钱包间差距不小,可以自己去查看。

主要限制的是资金进出和余额量这三个额度

1类钱包需要现场面试,2类绑卡,3类人脸,4类86注册,5类非86注册的目前完全是狗看摇、完全没法用

体验感受

换了皮的云闪付吧,整体操作都是相当于银联APP使用,比如转账要填名字、风控少、限制代理等。

相当于支付宝、微信、银联转账,目前来说收到黑钱、非法资金的概率更小一点,本身ECNY已经算是充值漂白一层过的,对比现金还是差点意思。

而非86注册的目前就是小丑皇,充钱都不行,拿头用,除了香港手机号用中银香港充值外,有啥用法我是想不出来。而且实名只能中国居民身份证,同时非86注册的实名机会都不给,这些限制门槛确实要比支付宝微信什么的高得多。

目前来说可以算是人民币品类中相对安全的方式了,同样竞争者还有支付宝口令红包,其他方法要么风控多、要么限制多、要么风险大(比如微信好友转账、微信红包、支付宝转账、银联转卡、支付宝转卡、微信转卡、现金交易、闲鱼平台交易等)